Yksityisesti omistetut metsätilat vaihtavat omistajaa viimeistään omistajan kuoltua. Metsätilan siirtyessä seuraavalle omistajalle joudutaan omaisuuden siirrosta maksamaan perintö-, lahja- ja/tai varainsiirtoveroja. Maksetut verot vaihtelevat omaisuuden kokonaisarvon ja omaisuuden siirtotavan mukaan.

Suomessa tehdään vuonna 2015 uusia suunnitelmia metsätilojen sukupolvenvaihdoksia ajatellen. Sipilän hallitusohjelman tavoitteena on edistää sukupolvenvaihdoksia ja nopeuttaa perikuntien elinkaarta. Marraskuun 2015 lopulla aikatauluksi on asetettu saada uusi sukupolvenvaihdoskannustejärjestelmä metsätiloille voimaan 01.01.2017 alkaen. Valtion nykyisessä taloudellisessa tilanteessa ei kannata odottaa merkittäviä lisäetuja.  Vuoden 2015 säädöksillä sukupolvenvaihdoksien verotuksessa on eroa maa- ja metsätilojen välillä. Maatiloilla on käytössä perintö- ja lahjaverolain 55 pykälän mukainen alarajanhuojennus. Huojennuksella maatiloilla jatkajan maksaessa vähintään 60% tilan käyvästä arvosta, ei kaupasta peritä lahjaveroa. Metsätiloilla kauppahinnan tulee olla vähintään 75% käyvästä arvosta, rajan alittava osuus lasketaan verotettavaksi lahjaksi. Toivottavasti hallitus tekee helpon sanalisäysmuutoksen lakiin ja ulottaa maatiloilta tutun sukupolvenvaihdosedun myös metsätiloille.

Vuoden 2015 säädöksillä sukupolvenvaihdoksien verotuksessa on eroa maa- ja metsätilojen välillä. Maatiloilla on käytössä perintö- ja lahjaverolain 55 pykälän mukainen alarajanhuojennus. Huojennuksella maatiloilla jatkajan maksaessa vähintään 60% tilan käyvästä arvosta, ei kaupasta peritä lahjaveroa. Metsätiloilla kauppahinnan tulee olla vähintään 75% käyvästä arvosta, rajan alittava osuus lasketaan verotettavaksi lahjaksi. Toivottavasti hallitus tekee helpon sanalisäysmuutoksen lakiin ja ulottaa maatiloilta tutun sukupolvenvaihdosedun myös metsätiloille.

Metsätilan sukupolvenvaihdoksen voi tehdä:

- Tekemällä testamentin, jossa määräätään mitä omaisuudelle tapahtuu kuoleman jälkeen.

- Muodostamalla metsästä yhteismetsän, metsäyhtymän tai osakeyhtiön.

- Myymällä metsät lähipiirille verottajan hyväksymällä alennetulla hinnalla.

- Lahjoittamalla metsät.

- Myymällä metsät ulkopuoliselle vapailla markkinoilla.

- Tekemättä mitään. Pesänhoitaja jakaa omaisuuden ja perilliset voivat riidellä keskenään omaisuudesta.

Vaihtoehdoista viimeinen on vähäisistään eduista huolimatta yleinen tapaus. Jutun päätavoitteena ei ole neuvoa mitä kannattaa tehdä. Perintö- ja lahjaverot vaihtelevat sukulaissuhteiden sekä perittävän summan mukaan. Verojen vaihdellessa kannattavin tapa tehdä metsätilan sukupolvenvaihdos vaihtelee. Suosittelen pohtimaan vaihtoehtojen etuja omalla kohdalla ja valitsemaan omaan tilaan sopivimman tavan.

Jutun päätavoitteena ei ole neuvoa mitä kannattaa tehdä. Perintö- ja lahjaverot vaihtelevat sukulaissuhteiden sekä perittävän summan mukaan. Verojen vaihdellessa kannattavin tapa tehdä metsätilan sukupolvenvaihdos vaihtelee. Suosittelen pohtimaan vaihtoehtojen etuja omalla kohdalla ja valitsemaan omaan tilaan sopivimman tavan.

Sen jälkeen, kun tietää kenelle haluaa metsien päätyvän ja tietää metsien verotusarvon, on verotehokkaimman verolaskelman tekeminen kahvitaukoineen alle tunnin homma. Sukupolvenvaihdoksessa ei kannata pitää ainoana tavoitteena verojen minimointia.

Metsät perillisille vai heidän lapsille?

Suomalaiset elävät entistä pidempään. Kun tiloja muodostettiin isojaossa 1700-luvun jälkeen, oli tyypillinen ikä tulla isännäksi 20-vuotiaana omien vanhempien kuoltua. Paremman ravinnon, lääketieteen ja kevyemmän työn seurauksena ihmisten elinikä on venynyt kaksinkertaiseksi. Kuvaaja: Vastasyntyneen elinajanodote Suomessa. Kuvaaja lainattu sivulta terveyskirjasto.fi.

Kuvaaja: Vastasyntyneen elinajanodote Suomessa. Kuvaaja lainattu sivulta terveyskirjasto.fi.

Pidentyneestä elinajasta huolimatta, metsät omistetaan edelleen yhtä pitkään kuin ennenkin. 1800-luvulla metsäomistus sijoittui 20 – 40 vuoden väliin, 2000-luvulla metsät omistetaan 60-80 vuoden välissä. Noussut metsänomistajien keski-ikä ei ole yhteiskunnan kannalta haitta, eläkkeellä olevilla on aikaa hoitaa metsiään ja metsärahakin kelpaa alentuneen toimentulon täytteeksi. Nykyiset eläkeläiset ovat aktiivinen metsänomistajaryhmä.

Samalla tavalla kuin eläkeikäisiä metsänomistajia syyllistetään laiskoiksi metsänhoitajiksi, vastaavan perustelemattoman väitteen mukaan seuraavat sukupolvet eivät ole kiinnostuneita metsänhoidosta. Uskoisin valtaosan kiinnostuvan enemmän oman metsän hoidosta eikä toisen metsän hoidosta. Omaa metsää voi hoitaa ilman korvausta, toisen metsässä tulee saada korvaus ellei ole itse halunnut mennä metsään kuntoilemaan.

Olin kuuntelemassa pkmo:n metsän hallittu omistajanvaihdos -tilaisuutta. Tilaisuudessa ollut konsultti kertoi, että seuraavan sukupolven kiinnostusta pitäisi testata kävelyttämällä heidät tilanrajojen ympäri kolmena kertana. Jos ihminen ei tule kolmea kertaa kiertämään rajoja, hän ei ole kiinnostunut metsänhoidosta.

Olin kuuntelemassa pkmo:n metsän hallittu omistajanvaihdos -tilaisuutta. Tilaisuudessa ollut konsultti kertoi, että seuraavan sukupolven kiinnostusta pitäisi testata kävelyttämällä heidät tilanrajojen ympäri kolmena kertana. Jos ihminen ei tule kolmea kertaa kiertämään rajoja, hän ei ole kiinnostunut metsänhoidosta.

En tiedä mikä maksullista neuvontaa tekevän metsäkonsultin ideana oli, mutta itse voin luvata jättäväni tulematta toiselle kierrokselle. Kerran on hyvä käydä katsomassa rajat, mutta sitä ennen pitää olla jo sovittuna omistusvaihdokseen liittyvät yksityiskohdat. Ruuhkavuosia elävällä ihmisellä on muutakin tekemistä kuin kävellä konsultin kanssa viikottain metsässä ”testaamassa halukkuutta”.

Jos nykyisen omistajan lapsilla ei ole intoa ottaa metsiä vastaan ja seuraavissa polvissa on sopivia jatkajia, voi taloudellisesti olla kannattavinta säästää perintö-, lahja- tai varainsiirtoveroissa siirtämällä metsätila suoraan nuoremmalle polvelle. Säästöä syntyy, kun seuraavan sukupolven välillä ei tarvitse maksaa veroja samasta omaisuudesta.

Metsätilan arvonmääritys sukupolven vaihdoksissa

Sukupolvenvaihdosta tehdessä tulee tietää metsätilan euromääräinen arvo. Verottajalle metsätila on vain kasa verotettavaa rahaa. Verottajan ohjeen mukaan ensisijainen arvostusmenetelmä on ulkopuolisen asiantuntijan tekemä tila-arvio. Asiantuntija tekee tila-arvion tekemällä samat puustomittaukset kuin metsäsuunnitelmaan tarvitaan ja ottamalla taimikoiden ja maapohjan arvot taulukosta.

Jos tila-arviota ei ole saatavilla, voidaan metsäarvio tehdä myös suoraan metsäsuunnitelman mukaan. Pieniltä tiloilta (=etelässä 15ha, kainuussa 30ha, lapissa 60ha) ei vaadita tila-arviota. Myös tilanteissa, joissa ei ole saatavilla tila-arviota, voidaan käyttää verottajan ohjeessa olevia maakuntakohtaisia keskihehtaarihintoja.

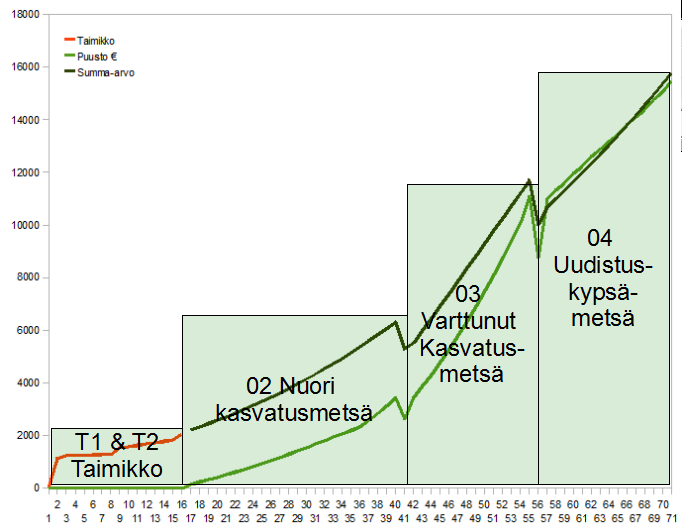

Käypäarvo määritellään summa-arviomenetelmällä. Summa-arviomenetelmässä metsän jokaiselle kuviolla (=yhtenäinen käsittelyalue) määritellään puuston + maapohjan mukaan euromääräinen nettonykyarvo. Kasvatusmetsissä nettonykyarvo on suurempi kuin puustonarvo, erotus korjataan normaalisti odostusarvokertoimella. Poikkeuksena normaaliin metsäarvioon, ei sukupolvenvaihdoksessa tarvitse käyttää odotusarvokertoimia.

Käypäarvo määritellään summa-arviomenetelmällä. Summa-arviomenetelmässä metsän jokaiselle kuviolla (=yhtenäinen käsittelyalue) määritellään puuston + maapohjan mukaan euromääräinen nettonykyarvo. Kasvatusmetsissä nettonykyarvo on suurempi kuin puustonarvo, erotus korjataan normaalisti odostusarvokertoimella. Poikkeuksena normaaliin metsäarvioon, ei sukupolvenvaihdoksessa tarvitse käyttää odotusarvokertoimia.

Saadusta summasta tehdään vielä 30 prosentin ”tukkualennus”. Alennussummaa voisi perustella myös pääomaverotuksella. Saadessasi haltuun metsätilan, jossa on 100 000 euron edestä puuta, et saa hakkuista tilillesi pääomatuloveron jälkeen kuin vajaat 70 000 euroa, joilla maksat vielä uudistuskulut. Saadessasi 100 000 euroa perintöverotettua rahaa tilille, sinulla on lopultakin 100 000 euroa tilillä.

Odotusarvokertoimien poisjättäminen vähentää merkittävästi kasvatusmetsien arvoa. Kannattaa olla odotusarvokertoimien poisjättämisen kanssa tarkkana. Tutullani paikallinen asiantuntija ei suostunut jättämään odotusarvokertoimia pois, ilman parempaa tietoa, hän olisi maksanut reilusti turhaan veroja.

Metsän taulukkoarvoissa oletetaan metsän olevan hyvää. Jos tilalla on taimikoissa ollut esimerkiksi hirvituhoja tai uudistuskypsän metsän rungot ovat monivääriä, on perusteltua käyttää matalampia arvotuksia kuin mitä taulukossa on.

Metsän taulukkoarvoissa oletetaan metsän olevan hyvää. Jos tilalla on taimikoissa ollut esimerkiksi hirvituhoja tai uudistuskypsän metsän rungot ovat monivääriä, on perusteltua käyttää matalampia arvotuksia kuin mitä taulukossa on.

Metsätilan verotusarvo ei ole sama kuin metsästä vapailla markkinoilla mahdollisesti saatava hinta. Verotusarvo on laskennallinen arvo, joka muodostetaan verottajan ohjeiden mukaan.

Testamentti

Testamentti on tahdonilmaisu, jolla henkilö ilmoittaa tahtonsa omaisuutensa kohtalosta kuolemansa jälkeen. Ilman testamenttia pesänhoitaja jakaa omaisuuden perimysjärjestyksessä. Pesänhoitajan jakaa omaisuuden arvon mukaan, esimerkiksi metsätila on vain yksi rahasumma muiden joukossa.

Testamentilla voi määrätä omaisuuttaan myös yhteisöille tai kunnille. Testamentillä ei voi ohittaa rintaperillisien (=lapset ja heidän jälkipolvi) lakiosaa. Lakiosa on puolet omaisuudesta. Oikeustoimikelpoisella ihmisellä on elinaikanaan täysi määräysvalta omaan omaisuuteen. Oman omaisuuden saa käyttää elinaikanaan miten itse haluaa välittämättä perintö- tai muista oikeuksista.

Jos ihminen ei ole tehnyt testamenttia eikä hänellä ole perillisiä, omaisuus luovutetaan valtiolle. Valtiolle menevien perintöjen määrää nostettiin uuden lain aikana, koska serkut eivät enää peri. Valtio tarvitsee rahaa.

Jos ihminen ei ole tehnyt testamenttia eikä hänellä ole perillisiä, omaisuus luovutetaan valtiolle. Valtiolle menevien perintöjen määrää nostettiin uuden lain aikana, koska serkut eivät enää peri. Valtio tarvitsee rahaa.

Testamentin voi tehdä joko itse tai käyttää apuna asiantuntijaa. Molemmilla tavoilla tehty lain muotomääräykset täyttävä testamentti on yhtä pätevä. Verkosta löytyy monta sivustoa testamentin tekemisestä, googlaamalla ”testamentti” löytää runsaasti palveluntarjoajia sekä ohjeita tee-se-itse -testamentin tekemiseen.

Testamentatusta omaisuudesta perilliset maksavat perintöveron. Perintöveroa voi arvioida verottajan sivuilta löytyvällä perintöverolaskurilla.

Yhteismetsä, metsäyhtymä tai osakeyhtiö

Jos tilan ei halua menevän yhdelle perilliselle, mutta metsäomaisuutta ei tahdo myöskään jakaa pienempiin osiin, voi tilasta joko muodostaa yhteismetsän tai metsäyhtymän. Samalla nykyinen omistaja voi pysyä itse edelleen osaomistaja. Alla omistusmuotojen kuvaus verottajalta lainattuna:

- Metsäyhtymä muodostuu, jos metsä on yhteisomistuksessa. Metsäyhtymän tarkoituksena on omistaa metsää ja harjoittaa metsätaloutta. Metsäyhtymä ei ole erillinen verovelvollinen. Metsäyhtymälle lasketaan henkilökohtaisen tulolähteen puhdas pääomatulo ja tappio. Yhtymän tulosta vähennetään tulon hankkimisesta ja säilyttämisestä johtuneet menot ennen kuin tulo jaetaan osakkaille.

- Yhteismetsä on kiinteistöille yhteisesti kuuluva alue, joka on tarkoitettu käytettäväksi kestävän metsätalouden harjoittamiseen osakkaidensa hyväksi. Kiinteistöjen omistajat ovat yhteismetsän osakkaita ja muodostavat yhteismetsän osakaskunnan. Yhteismetsät ovat verotuksessa yhteisetuuksia, joita verotetaan erillisinä verovelvollisina. Yhteismetsä antaa oman veroilmoituksensa ja maksaa omat veronsa. Yhteismetsät maksavat verotettavasta tulostaan veroa 28 prosenttia. Yhteismetsäosuuksilla voi käydä kauppaa.

- Metsätilaa voi hoitaa myös osakeyhtiönä. Osakeyhtiömuotoisessa toiminnassa yhtiö maksaa voitostaan ensiksi yhteistöveroa 20%. Osakeyhtiön osakkailleen jakamat osingot verotetaan osakkaan verotuksessa erillisten säännösten mukaan. Käytännössä rahan saa ulos helposti kahteen kertaan verotettavina osinkoina normaalilla pääomatuloveroprosentilla. Jaettaessa enintään 8% laskettuna osakkeen matemaattisesta arvosta, saa rahat kevyemmin verotettuna. Kokonaisuudessa osakeyhtiömuodossa joudutaan helposti maksamaan enemmän veroja kuin muissa metsäomistusmuodoissa.

Metsäyhtymää ja yhteismetsää perustellaan tilojen pysymisellä kokonaisena. Kokonaisuus ei kuitenkaan koske omistuspohjaa. Ensimmäisessä polvessa omistajia on vain muutamia, parin sukupolven jälkeen omistuspohja on helposti levinnyt suureksi eikä omistajilla ole enää suhdetta metsään. Metsiltä puuttuu lopulta isäntä/emäntä.

Metsätilasta muodostuu kuoleman jälkeen jakamaton kuolinpesä. Jakamaton kuolinpesä on erillinen verovelvollinen ja se voi harjoittaa metsätaloutta rajoittamattoman ajan. Kuolinpesä voi sisältää aikaisempien kuolinpesien osuuksia ja kuolinpesän osuuksilla voi käydä kauppaa. Suomessa on myös yksinkertaisempia tapoja hoitaa metsiä kuin kuolinpesä.

Metsätilasta muodostuu kuoleman jälkeen jakamaton kuolinpesä. Jakamaton kuolinpesä on erillinen verovelvollinen ja se voi harjoittaa metsätaloutta rajoittamattoman ajan. Kuolinpesä voi sisältää aikaisempien kuolinpesien osuuksia ja kuolinpesän osuuksilla voi käydä kauppaa. Suomessa on myös yksinkertaisempia tapoja hoitaa metsiä kuin kuolinpesä.

Metsäyhtymässä ja kuolinpesässä kaikki päätökset tehdään joko yhdessä tai sopimuksen mukaan. Käytännössä esimerkiksi puukauppapapereihin tulee saada yhtymän jokaisen jäsenen allekirjoitus. Yksikin jäsen voi halutessaan halvaannuttaa koko metsäyhtymän toiminnan. Erilaiset arvomaailmat joutuvat helposti törmäyskurssille, jolloin ”ei tehdä mitään” kanta voittaa taistelun. Yhteismetsässä päätökset tehdään äänestämällä, äänimäärät muodostuvat osuuksien mukaan.

Metsätilan myyminen lähipiirille

Verottaja tukee metsätilanmyymistä lähipiirille. Myyjän ei tarvitse maksaa metsästä luovutusvoittoa, jos hän myy yli 10 vuotta omistamansa metsätilan lähipiirilleen:

Luovutusvoitto on verotonta, jos luovutettava metsä on ollut yhteensä yli 10 vuotta metsänomistajan tai hänen ja sellaisen henkilön omistuksessa, jolta hän on saanut sen vastikkeettomasti. Luovutusvoiton verovapaus edellyttää lisäksi, että luovutuksensaajana on yksin tai yhdessä puolisonsa kanssa luovuttajan lapsi tai tämän rintaperillinen taikka luovuttajan sisar, veli, sisar- tai velipuoli.

Metsätilan kauppahinnan tulee olla vähintään 75% metsätilan käyvästä arvosta. Muuten verottaja katsoo kaupan olevan ainakin osittain lahjoituksen ja vaatii lahjaveroja.

Jos edellinen omistaja on käyttänyt metsävähennyksen kokonaan, hän säästää merkittävän summan rahaa myydessään metsätilan sukupolvenvaihdoksena. Ulkopuoliselle myydessä käytetystä metsävähennyksestä tulisi maksaa täydet pääomatuloverot. Sukupolvenvaihdoskaupassa metsätilasta syntyy ostajalle metsävähennyspohjaa samalla tavalla kuin ulkopuoliselta ostettaessa. Syntynyt metsävähennyspohja on suuri etu ostajan saadessa myöhemmin huomattavan veroedun puunmyyntitulojen verotuksessa. Metsävähennyksen hyödyn joutuu maksamaan takaisin valtiolle tilaa myydessä, ellei tilaa myydä tulevaisuudessa taas lähipiirille kuten ostajan omille lapsille.

Sukupolvenvaihdoskaupassa metsätilasta syntyy ostajalle metsävähennyspohjaa samalla tavalla kuin ulkopuoliselta ostettaessa. Syntynyt metsävähennyspohja on suuri etu ostajan saadessa myöhemmin huomattavan veroedun puunmyyntitulojen verotuksessa. Metsävähennyksen hyödyn joutuu maksamaan takaisin valtiolle tilaa myydessä, ellei tilaa myydä tulevaisuudessa taas lähipiirille kuten ostajan omille lapsille.

Ostajan tulee maksaa kaupasta varainsiirtovero (vuonna 2015 4% kauppahinnasta). Sovittu kauppahinta tulee oikeasti maksaa myyjälle sovittuna maksuaikana. Tilaa ei tarvitse maksaa heti, riittää että maksamisesta on sovittu. Ilman maksusuunnitelmaa ja maksujen suorittamista, kauppasumman voidaan katsoa olevan lahjoitus. Lahjoituksista lisää seuraavassa kappaleessa.

Metsän lahjoittaminen

Metsän voi myös lahjoittaa elinaikana joko lähipiirille tai ulkopuolisille. Lahjoituksesta pitää maksaa lahjaveroa. Lahjaveron määrä nousee lahjoituksen kasvaessa, voit käydä arvioimassa lahjaveron määrää verottajan lahjaverolaskurilla. Lahjoittaja voi pidättää tilalle hallintaoikeuden, jonka arvo vähennetään lahjoitettavasta summasta. Hallintaoikeuden pidätyksellä saadaan aikaiseksi pieni veroetu lahjatilanteessa ja muodostetaan tilan saajalle verotappioita ja tehdään metsänomistuskuviosta monimutkainen.

Lahjoittaja voi pidättää tilalle hallintaoikeuden, jonka arvo vähennetään lahjoitettavasta summasta. Hallintaoikeuden pidätyksellä saadaan aikaiseksi pieni veroetu lahjatilanteessa ja muodostetaan tilan saajalle verotappioita ja tehdään metsänomistuskuviosta monimutkainen.

Metsänsaaja ei voi esimerkiksi vähentää verotuksessa tilan hoitoon liittyviäkään matkakuluja. Lahjoitettaessa metsät ei uudelle omistajalle synny metsistä metsävähennyspohjaa. Metsävähennyspohjan nettovaikutus on merkittävä puustoisilla tiloilla verovähennyksen puuttuessa. Euron säästöllä tehdään kympin tappio.

Metsän myyminen ulkopuoliselle

Vuonna 2015 metsätiloilla on kova kysyntä eikä kysynnän laskulle näy merkkejä. Jos tilalle ei ole olemassa halukasta jatkajaa, tilan voi myydä vapailla markkinoilla. Myymisen jälkeen metsät menevät metsää haluavalla. Rahat voi käyttää joko itse tai jättää perillisille helposti jaettavassa muodossa. Perillisien on helppo maksaa perintörahoilla perintöverot.

Yhteenveto

Itse näen järkevimpänä muotona metsätilan myymisen seuraavalla sen jälkeen, kun itseltä alkaa loppumaan virta aktiivisesta metsätaloudesta. Tila on reiluinta luovuttaa seuraavalle omistajalle silloin, kun sen todellinen hoitajakin on vaihtunut.

Suomessa on enemmän kuin yksi tarina tapauksista, joissa yksi lapsista on hoitanut ilman korvausta sisarusparven metsää. Metsän kohonnut arvo on vaikuttanut perinnönjaossa metsää hoitanutta vastaan, joko hän on joutunut maksamaan sisaruksille oman työnsä tuloksena noussutta metsänarvoa tasinkona tai metsät on jaettu sisaruksien kesken tasan. Metsätilaperintö on suuri summa rahaa. Jaettaessa tilaa on suosittua kysyä neuvoja myös ulkopuoliselta asiantuntijalta. Asiantuntijan käytössä tulee ongelmaksi asiantuntijoiden tason vaihtelu. Olen tuttavani kautta kuullut ammattilaisten antamia vääriä neuvoja, kannattaa aina selvittää myös itse ammattilaisen ajatuksien kannattavuus.

Metsätilaperintö on suuri summa rahaa. Jaettaessa tilaa on suosittua kysyä neuvoja myös ulkopuoliselta asiantuntijalta. Asiantuntijan käytössä tulee ongelmaksi asiantuntijoiden tason vaihtelu. Olen tuttavani kautta kuullut ammattilaisten antamia vääriä neuvoja, kannattaa aina selvittää myös itse ammattilaisen ajatuksien kannattavuus.

Viime kädessä seuraavat sukupolvet kantavat sinun päätöksiesi seuraukset, asiantuntijan nostaessa aina saman palkkion ja jatkaessa omaa elämäänsä.

Vastuuvapautus: Vain verottajan kanta on merkittävä, tämä ja muut aiheesta kertovat jutut vain tiivistävät verottajan tekstejä. Kannattaa kysyä suoraan verottajalta toiminnan oikeellisuus ennen lopullista sukupolvenvaihdosta.

”Metsätilan kauppahinnan tulee olla vähintään 75% metsätilan käyvästä arvosta. Muuten verottaja katsoo kaupan olevan ainakin osittain lahjoituksen ja vaatii lahjaveroja.”

Kauppahinnan pitää olla YLI 75% tai kyseessä on lahjanluonteinen kauppa. Ainakin Verohallinnon sivujen mukaan. En tiedä riittääkö 5 senttiä ylitykseksi, mutta usein puhutaan 76 prosentista.

Hyvä kirjoitus joka toivottavasti saa monet miettimään kuinka kannattaa tehdä sukupolvenvaihdos.

Yksi oleellinen korjaus: Verottaja ei enää hyväksy metsäsuunnitelman perusteella tehtävää laskelmaa perintö- tai lahjaverotuksessa, mikäli tila-arviota ei ole käytetään keskimääräisiä kauppahintoja, noin periaatteessa. Verottaja voi myös arvioida tilan arvon itsenäisesti, toisin sanoen korottaa sitä keskimääräisistä hinnoista, jos sille tuntuu. Siihen voi toki hakea oikaisua mutta se käytännössä vaatii sitten tila-arvion.

Joitakin tila-arvioita perunkirjoitusta varten tehneenä olen tehnyt yhden huomion. Yleensä arvion tilaaja (joku perillisistä) haluaa että arvio tehdään mahdollisimman halvalla, mieluiten ilman maastokäyntiä koska sehän maksaa. Lisäksi arvo pitäisi saada mahdollisimman pieneksi ettei tarvitsisi maksaa perintöveroa niin paljon.

Vaikka pystyisin arvioimaan tilan arvon melko hyvin hyvästä ja ajantasaisesta ilmakuvasta, sellaiseen arvioon en suostu laittamaan nimeäni alle. Luotettava arvio vaatii aina maastokäynnin, keskimääräiselle noin 30 hehtaarin ja 100 000 euron arvoiselle tilalle arvio maksaa yleensä noin 700-900 euroa riippuen ajankäytöstä, eli alle prosentin tilan arvosta. Samalla tulee kerättyä tiedot metsäsuunnitelmaa varten, se kannattaakin ottaa samalla koska tulee halvemmaksi kuin erikseen tehtynä. Erityisesti metsätalouden jatkaja hyötyy ajantasaisesta metsäsuunnitelmasta.

Tilan arvon määrittäminen oikeaksi eikä alihintaan on tärkeää niin perinnön kuin lahjankin tapauksessa, erityisesti mikäli saajia on useita. Monesti jää metsän lisäksi asunto, kesämökki ja muuta omaisuutta. Mikäli eri omaisuus jaetaan eri saajille, on tärkeää että kaikki on arvostettu todelliseen arvoon ja kaikki saajat tulevat tasapuolisesti kohdelluiksi.

Yhä useammin perinnönsaajat laittavat metsät myyntiin koska eivät halua tai pysty niitä itse pitämään. Jos arvo perintöverotuksessa on laitettu liian pieneksi, joudutaan myydessä maksamaan myyntihinnan ja perintöverotusarvon erotuksesta luovutusvoittoveroa, joka on suurempi kuin perintövero.

Metsätilan sukupolvenvaihdos kannattaa suunnitella huolella ja hyvissä ajoin. Olen tehnyt useita laskelmia niitä varten, ja aina lopputulos on sama: mitä puustoisempi tila on, sitä parempi vaihtoehto kauppa on. Edellä mainitulla keskimääräisellä tilalla kauppa voi olla 15 000 euroa edullisempi vaihtoehto kuin lahja tai perintö. Se perustuu juuri siihen että puuta myydessä metsävähennys pienentää myyntiveroa. Kunhan kauppahinta on yli 75 %:a käyvästä arvosta se ei välttämättä aseta eri perillisiä eriarvoiseen asemaan. Tämä johtuu siitä että jos tila myytäisiin ulkopuoliselle, yleensä siitä joutuu maksamaan luovutusvoittoveroa, käytännössä noin 20 %:a myyntihinnasta (hankintahinta/hankintameno-olettama ja mahdollinen käytetty metsävähennys vaikuttavat). Lähisukulaisten välinen kauppa sen sijaan on luovutusvoittoverosta vapaa. Myyjälle jää siis sama raha käteen perinnöksi jätettäväksi ta rilluteltavaksi.

Erityisesti metsänhoitoyhdistyksissä on viime vuosina koulutettu henkilöstöä sukupolvenvaihdoksia varten, ja lähes joka mhy:stä löytyy asiaan perehtyneitä henkilöitä. Heillä kannattaa teettää laskelma eri vaihtoehdoista, parin sadan kustannus voi tuoda kymmenien tuhansien säästön. Pankkien asiantuntemuksen metsäasioissa olen sen sijaan huomannut todella heikoksi, olen nähnyt 7-sivuisen lahjakirjan jolla lahjoitettiin osuus metsäyhtymästä omalle lapselle, lahjakirjassa oli useita toisiaan kumoavia ehtoja eikä lahjan antajan tahto edes toteutunut. Ja harvassa pankissa edes tiedetään mikä metsävähennys on.

Toivottavasti tästä on apua sukupolvenvaihdosta suunnitteleville.

Kiitokset taas pitkästä / asiantuntevasta kommentista.

Varsinainen teksti ja pitkä kommentti siihen olivat hyvää tekstiä. Noinhan ne asiat menevät.

Näitä asioita hoitaneena voisin kommentoida useitakin kohtia esim. pienin tarkennuksin, mutta kirjoitan nyt ainoastaan kaupan käyttämisestä sukupolvenvaihdoksissa – kirjoituksissa päädytään siihen, että se olisi paras keino siirtää metsätila jatkajalle, mutta näin ei kuitenkaan välttämättä aina ole.

Kaupalla kyllä saadaan hyödynnettäväksi metsävähennys, joka toimii kirjoituksissa esitetyllä tavalla, mutta siihen liittyy kuitenkin ongelmia, jotka koskevat samalla tavalla myös maatilan ja sekä yritysten sukupolvenvaihdoksia.

Kiteytetysti kaupassa ongelman muodostaa se, että siinä ”raha virtaa siinä väärään suuntaan”. Jatkaja antaa kaupassa rahaa luopujalle, joka ei sitä yleensä tarvitse – vaan päinvastoin varallisuudesta olisi tarkoitus päästä eroon ja siirtää sitä jatkajan (ja/tai muiden perillisten) hyväksi.

Metsätaloudenjatkaja ottaa todennäköisesti pankista velkaa metsäkauppaa varten ja maksaa siitä tietenkin korkoja pankille. Velkaa lyhennetään tyypillisesti muilla tuloilla, kuten ansiotuloilla ja metsätuloilla. Velan ja lyhennysten suuruudesta riippuen lyhennysaika voi olla pitkäkin – tapauksesta riippuen. Ostaja/jatkaja voi olla jossakin tapauksessa siinä elämäntilanteessa, että hänellä saattaa olla paljonkin kuluja elämisessään, kuten asuntolaina, muita lainoja, lapset jne. Ja lisäksi voi olla muutakin rahantarvetta. Lisävelkaantuminen tässä tilanteessa ei kuulosta hyvältä, varsinkin jos laina on suuri ja sen maksuaikataulu on todella pitkä. Jatkaja olisi se, joka sitä rahaa tarvitsisi.

Varsinkin maatiloilla tulotaso on yleensä hyvin heikko ja raha kovan työn takana. Esim. ensin tehdään sukupolvenvaihdos alihintaisella kaupalla, johon otetaan velkaa, ja sitten laajennetaan tila ”euroajanmittoihin” lisävelalla, ajaa se jatkajan hirmuisiin kokonaisvelkoihin. Tiedän useita tapauksia, jossa velkaantuminen on johtanut ongelmiin tulojen pienentyessä ja maatila on päätynyt pakkohuutokauppaan. Kysymys kuuluu, että kannattiko sukupolvenvaihdos tehdä kaupalla?

Luopuja(t) taas ovat tietenkin vanhempia eikä heillä yleensä ole enää tarvetta tai käyttöä isoille rahasummille. Asunto on jo maksettu ja tällä hetkellä metsäomaisuutta eteenpäin luovuttaville sukupolville tyypillinen säästeliäs elämäntapa on johtanut siihen, että heillä yleensä on muutakin omaisuutta metsäomaisuutensa lisäksi. Ja kun on totuttu elämään nuukasti, ei isoa metsäkaupparahaa todellakaan tuhlata. Sekin halutaan siirtää lapsille ja jatketaan omaa kulutuskäyttäytymistä entiseen malliin eli yleensä varsin niukasti ja vaatimattomasti eläen. Näin siis yleistäen sekä luopujan että jatkajan tilanteet, vaikka jokaisen tilanne on aina omanlaisensa.

Edellä mainitussa erittäin tyypillisessä tapauksessa ostaja maksaa siis pankille korkoja velastaan ja luovuttajat eivät tuhlaa saamiaan rahoja. Usein rahat sijoitetaan pankkien suosittelemiin, ja samalla pankeille hyvin tuottoisiin rahastoihin. Tämä johtaa siihen, että pankki saa jatkajalta korkotuloja myöntämästään lainasta ja luopujilta tuloja suosittelemistaan rahastoista. Rahastoista palkkioita maksetaan (tapauksesta riippuen) rahojen laittamisesta rahastoon, joka vuosi hoitopalkkiona ja silloin kun rahat otetaan pois rahastosta. Se johtaa siihen, että satoi tai paistoi, pankille juoksevat jatkajan maksamat korot ja pankki saa myös palkkiotulot rahastoista, nousevat niiden sijoitusten arvot tai ei. Pankki on saanut itselleen kaksi ”lypsylehmää”.

Ei siis ole ihme, että pankit suosittelevat (kokemusteni mukaan) kaikkien sukupolvenvaihdosten (metsä- tai maatila, yritys) tekemistä aina kaupalla. Kauppaa perustellaan sillä, ”ettei veroja tarvitsisi maksaa” – mikä tietysti on musiikkia korville. Kukapa niitä haluaisi maksaa. Niinpä pankinjohtajan sanaan uskotaan ja menetellään siten kuin pankki ehdottaa.

Kun luovuttaja(t) kuolevat, menevät jatkajan maksamat sukupolvenvaihdosrahat täysimääräisesti perintöverolle. Sijoitettuihin rahoihin ei myönnetä sukupolvenvaihdoshuojennusta. Tämä erittäin tärkeä seikka on se, joka jää käytännössä aina huomioimatta laskelmista. Tämä johtuu siitä, että keskitytään tarkastelemaan aina vain jatkajan tilannetta. Onko tällöin koko perheen kokonaisverorasitus enää edullisin vaihtoehto, jos sukupolvenvaihdos tehdään kaupalla? Jossakin tapauksessa voi olla, jossakin ei – se riippuu tapauksesta. Jokainen sukupolvenvaihdos on ainutlaatuinen.

Jotta saavutettaisiin verotuksellisesti optimaalisin tilanne, myös luovuttajan saamien kaupparahojen verokohtelu pitäisi ottaa huomioon – eli lahja- ja perintöverosuunnittelussa pitäisi katsoa riittävän pitkälle. Kun kaikista tilanteista ja kokonaisuudesta tehdään laskelmat, voidaan valita kuhunkin tilanteeseen paras vaihtoehto. Lisäksi pitää ottaa huomioon muitakin seikkoja, jotka eivät välttämättä ole rahassa mitattavia, vaan täysin tunnekysymyksiä. Usein ne koetaan hyvin tärkeiksi ja sitä ne saavatkin ollakin.

Onkohan mainostaminen sallittua tällä sivustolla? Jos ei, niin sensuroikaa tämä kappale pois. Olen tehnyt paljon näitä laskelmia sekä sukupolvenvaihdoksia – pääasiassa tosin yrityksille. Omistan itsekin metsää. Metsänhoitajaopinnot jäivät kesken, kun menin työelämään – kyllä varatuomarin ja kauppatieteen maisterin tutkinnot saavat riittää. Olen käytettävissä puolueettomana tahona sukupolvenvaihdosasioita miettiville ihmisille Veroklinikka Oy -yhtiöni kautta. Ottakaa tarvittaessa yhteyttä. Yhteystiedot löytyvät nettisivuiltani http://www.veroklinikka.fi.

Kiitos kommentista. Mainostaminen on sallittua varsinkin kun sen tekee noin rehellisesti.

Tosi hyvä ja asiantutemuksella tehty kirjoitus. tällaisia enemmän.

Voisi olla myös laskennallisia esimerkkejä.

Jään odottamaan lisää.

Kiitos. Minulla on mennyt viime ajat työssä minkä pitäisi tuoda rahaa ja perhe-elämässä. Kunhan tuo nuorin vähän kasvaa niin eiköhän blogillekin ole taas aikaa.

Hyvä kirjoitus tärkeästä caiheesta! Hyvä että joku näkee kirjoittamisen vaivan asiasa, josta toki koulutustakin on tarjolla.